在2012年12月4日开幕的“第68届全国药品交易会”上,中康资讯副总经理胡永忠在“2012医药产业政策与市场发展论坛”上向在座听众发布了2012年前三季度等级医院品类监测分析报告。

中康资讯副总经理胡永忠

报告以药品交易活跃、市场发达的江苏和广东两地为例,详细分析了包括区、县、市及以上的二、三级医疗机构药品采购、使用情况,为在场的药品生产企业调整经营策略提供了详实可靠的数据支持。

等级医院市场规模巨大 上升势头强劲

表1:广东、江苏两省2012年前三季度等级医院采购金额(单位:亿元)

表2:广东、江苏两省2012年前三季度等级医院采购金额环比

前三季度,广东省等级医院市场容量达412亿元,由于受到7月新基药中标结果执行的影响,第二季度金额稍有下降,但这并不影响第三季度采购金额的大幅度回升。

相比之下,江苏省前三季度等级医院采购趋势稳定,各季度均呈上升趋势,特别是第二季度,上涨31.2%,总量则达到315亿元。

抗菌药物限用实施 用药份额大幅下降

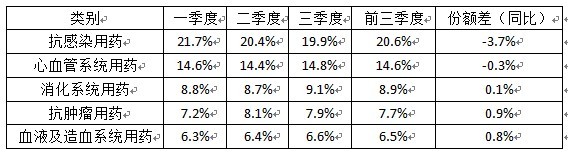

表3:广东、江苏两省前三季度等级医院用药类别份额占比

表2数据显示,前三季度,等级医院用药类别中,抗感染药、心血管系统用药及消化系统用药居前三位,而排名前五位的药品类别占等级医院用药份额的半壁江山。

其中,由于《抗菌药物临床应用管理办法》正式实施,等级医院的抗感染用药份额较去年同期下降幅度较大,其中广东省同比份额下降3.8%,江苏省下降3.5%。

该类药物份额下降说明等级医院抗菌药物限用执行情况良好。

类型不同需求不同 综合医院占近八成

前三季度,苏粤两地等级医院用药以国产药物为主,占比达到83.%,而进口药物的采购占比为17.0%。

不同类型的医院对药品的采购需求有所不同,综合医院采购份额达77%,中医医院较专科医院的采购份额高3.7个百分点。

表4:2012前三季度不同类型等级医院药品采购占比

总体说来,城市居民心血管疾病、恶性肿瘤等疾病发生率高,导致心血管系统用药、抗肿瘤药物的市场份额较高。胡永忠认为,由于需求稳定,等级医院药品采购市场仍将稳步上升。

39健康网(www.39.net)专稿,未经书面授权请勿转载。

39健康网(www.39.net)专稿,未经书面授权请勿转载。

39健康网

39健康网 推动抗菌药物合理使用,应该从哪些方面着手

推动抗菌药物合理使用,应该从哪些方面着手 抗菌药除了抗菌外,这些作用也不能忽视!

抗菌药除了抗菌外,这些作用也不能忽视! 湖南拟对6款未中标抗菌药谈判议价 涉及重磅产品

湖南拟对6款未中标抗菌药谈判议价 涉及重磅产品 如何合理使用抗菌药?

如何合理使用抗菌药? 抗菌药物合理使用的“长征模式”如何炼成?

抗菌药物合理使用的“长征模式”如何炼成? “抗生素”您确定服对了吗?

“抗生素”您确定服对了吗? 7月多地限制或全面取消门诊静输抗菌药

7月多地限制或全面取消门诊静输抗菌药 教你正确吃抗菌药

教你正确吃抗菌药 治疗关节炎该怎么用药?

治疗关节炎该怎么用药? 万万没想到,“神药”二甲双胍会在这“小病”遇滑铁卢?

万万没想到,“神药”二甲双胍会在这“小病”遇滑铁卢? 图说药用辅料的巨大市场

图说药用辅料的巨大市场 再添证据!减肥“神药”索马鲁特每周一次的最佳剂量来了!

再添证据!减肥“神药”索马鲁特每周一次的最佳剂量来了!