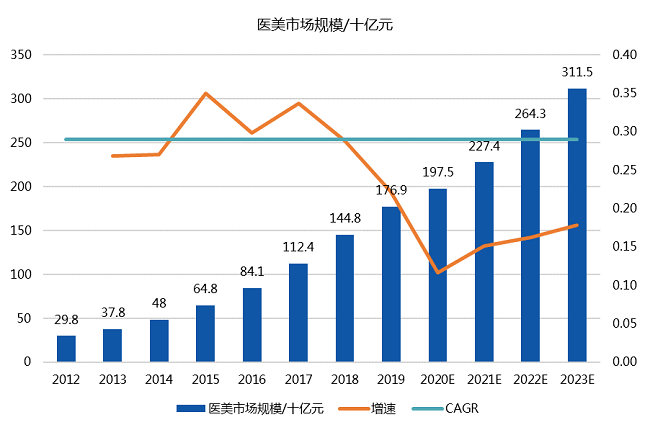

随经济发展,消费者对健康需求进一步细分,医美成为消费者相对关注产品。2012年至2019年,中国医美市场规模不断扩大。2012年至2017年,中国医美市场经历高速增长。2018年开始,医美市场规模增长降速,呈现相对稳定增长。

数据来源:爱美客/国元证券/佛诺特沙利文 制图:39健康·医药好文工作室

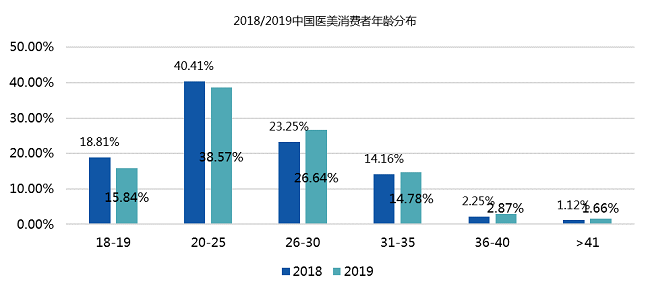

根据新氧医美发布的数据,2018-2019年中国医美消费者年龄分布,20-25岁人群成为医美消费绝对主力。26-30岁消费者比重逐渐上升,有望成为相对更加有支付能力的消费者。00后消费者也逐渐开始进入医美消费市场,未来可能成为医美消费主力人群。

数据来源:新氧 制图:39健康·医药好文工作室

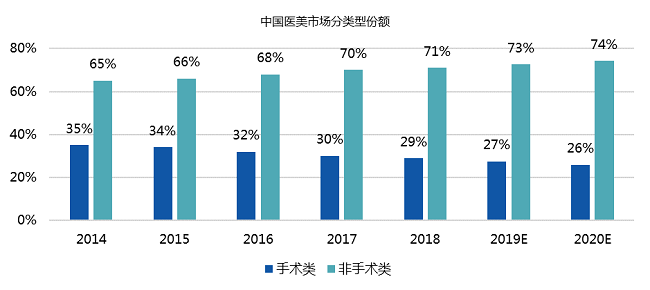

在中国医美市场中,由于风险小,使用便捷,恢复周期短等优势,非手术注射项目逐渐成为消费者的心头好。2014年至2018年,中国医美市场中,手术类产品份额占比呈现缓慢下降趋势,而非手术类产品份额呈现逐年上涨趋势。

数据来源:新氧/国元证券 制图:39健康·医药好文工作室

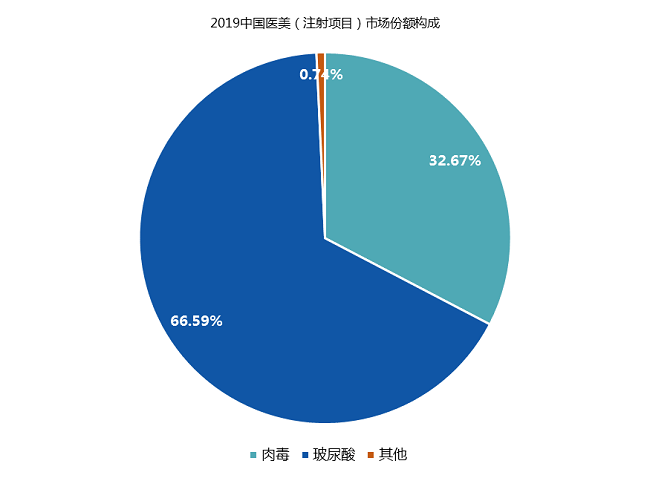

2019年中国非手术注射医美市场份额中,玻尿酸和肉毒类产品基本构成整个市场份额,并呈现六四开的状态。

数据来源:新氧/国元证券 制图:39健康·医药好文工作室

通过微创手术来矫正面部轮廓和平复皱纹从而实现面部美化,是一种新兴消费潮流,主要形式分为光电仪器类项目和注射针剂。医美注射针剂属于医疗器械,按作用原理可划分为填充剂、补充剂、支撑剂、萎缩剂(肌肉)、溶缩剂(脂肪)五类。

玻尿酸是应用最广泛的软组织填充剂;聚左旋乳酸(童颜针)刺激胶原蛋白增生,属于补充剂;线雕、骨性填充材料等长效支撑剂的塑形效果维持期较长;肉毒是以肌肉为标的物的萎缩剂,消除动态纹路;溶脂针是以脂肪为标的物的溶缩剂。其他注射针剂还包括改善肤质作用的中胚层疗法产品,例如水光针、动能素、美白针等。

根据NMPA医疗器械数据,目前注射用透明质酸钠(含进口),共有40个注册批文;聚左旋乳酸(含进口)共2个注册批文。

目前医美注射市场主力生产企业共3家,华熙生物(688363)、爱美客(300896)、昊海生物(688366)。根据申万三级行业分类标准,华熙生物属生物制品行业,爱美客昊海生物属于医疗器械行业。

根据申万三级行业分类标准,生物制品、医疗器械类公司共122家。从整体营收数据,三家公司营收排名基本均位于中位以上,销售毛利率均高于70%,排名相对靠前,毛利相对可观。

上游药械供应商的研发、技术 、资质和品牌壁垒较高,具有较高水平的毛利率,直接原料成本占上游产品出厂额比例不足5%,药械企业的核心竞争点在于产品差异化和渠道覆盖度。相对于中游/下游,医美上游药械供应商具有一定壁垒。

数据来源:爱美客 制图:39健康·医药好文工作室

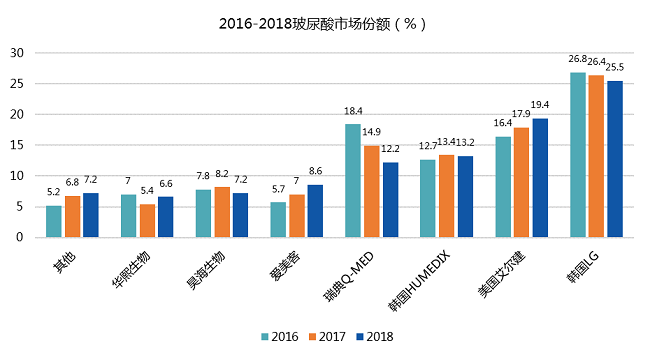

2016/2017/2018 年,中国玻尿酸市场中,前七企业合计占全市场份额94.8%/93.2%/92.7%,国产前七企业合计占全市场份额为20.5%/20.6%/22.4%。国产玻尿酸产品份额逐渐提升,三大巨头盈利能力可观,未来国产医美注射类产品可能持续成为行业关注热点。

数据来源:国元证券 制图:39健康·医药好文工作室